Une logique d’assurance, avant tout

La confusion est fréquente. Beaucoup perçoivent leur caisse de pension comme une forme d’épargne, un capital accumulé destiné à être transmis. Or, la logique de la LPP est différente. Il ne s’agit pas d’un compte individuel au sens strict, mais d’un système d’assurance collective.

En cas de décès, les prestations ne prennent pas prioritairement la forme d’un capital, mais de rentes (rente de conjoint, rente d’enfant). Les avoirs constitués — y compris les rachats volontaires — servent d’abord à financer ces engagements.

Dans la pratique, cela signifie que les montants versés ne sont pas nécessairement restitués aux héritiers. Ils sont mutualisés, intégrés dans un mécanisme de solidarité. Une réalité souvent découverte tardivement.

Rachats LPP : un levier puissant à double lecture

Les rachats de prévoyance se sont largement démocratisés ces dernières années. Ils permettent de combler des lacunes — après une interruption de carrière, un passage à temps partiel ou une arrivée tardive dans le système — tout en offrant un avantage fiscal significatif.

Concrètement, un rachat peut être déduit à 100 % du revenu imposable. Pour un contribuable fortement imposé, cela représente un levier non négligeable.

Mais cette optimisation a une contrepartie. Contrairement à une idée répandue, ces montants ne sont pas individualisés. En cas de décès, ils ne sont pas automatiquement restitués aux héritiers. Dans de nombreux plans, ils sont intégrés dans le financement global des prestations.

Autrement dit, plusieurs centaines de milliers de francs de rachats peuvent, dans certains cas, ne pas être transmis sous forme de capital, si décès.

Conjoint, partenaire : des réalités différentes

La protection du conjoint survivant est relativement bien encadrée. Pour y avoir droit, deux conditions principales sont prévues :

- soit subvenir aux besoins d’au moins un enfant,

- soit avoir plus de 45 ans et avoir été marié(e) au moins 5 ans.

Ces règles constituent le minimum requis, mais de nombreuses caisses de pension proposent des conditions plus souples dans leur plan ou règlement de prévoyance.

La situation est plus incertaine pour les partenaires non mariés. La rente de concubin n’est pas prévue par la loi de manière obligatoire. Elle dépend du règlement de chaque institution de prévoyance. Certaines caisses l’accordent sous conditions — durée minimale de vie commune (habituellement 5 ans), dépendance économique, déclaration préalable — d’autres non. Et surtout, ces conditions sont strictement appliquées.

Il n’est pas rare de voir des situations où, faute d’annonce officielle du partenaire de son vivant, aucune prestation n’est versée, malgré des années de vie commune.

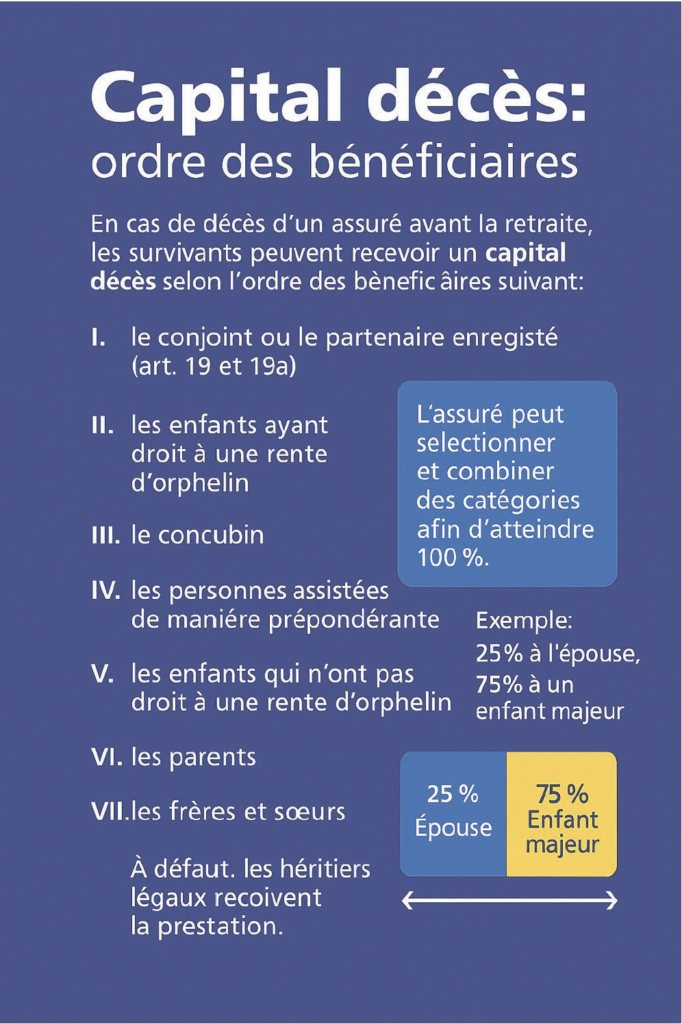

Capital décès : ordre des bénéficiaires

En cas de décès d’un assuré avant la retraite, les survivants peuvent recevoir un capital décès selon l’ordre des bénéficiaires suivant :

- le conjoint ou le partenaire enregistré (art. 19 et 19a)

- les enfants ayant droit à une rente d’orphelin

- le concubin

- les personnes assistées de manière prépondérante

- les enfants qui n’ont pas droit à une rente d’orphelin

- les parents

- les frères et sœurs

À défaut, les héritiers légaux reçoivent la prestation.

L’assuré peut sélectionner et combiner des catégories afin d’atteindre 100 %. Exemple : 25 % à l’épouse, 75 % à un enfant majeur.

Des inégalités possibles au sein d’une même famille

La question des enfants met également en lumière certaines limites du système.

La LPP distingue clairement les enfants en formation — jusqu’à 25 ans — qui bénéficient d’une rente d’orphelin, et ceux qui ont terminé leurs études, qui n’y ont en principe plus droit.

Cette distinction peut conduire à des situations délicates. Dans une même fratrie, un enfant encore en formation pourra percevoir une rente, tandis qu’un autre, pourtant plus âgé, ne recevra rien.

Lorsque des capitaux décès sont prévus en complément, la question de leur attribution devient centrale. L’ordre des bénéficiaires est défini — en premier lieu le conjoint, puis les enfants ayant droit à une rente, puis les enfants n’ayant pas le droit à une rente, puis d’autres catégories — mais il ne correspond pas toujours aux attentes personnelles.

Une marge de manœuvre encore trop peu utilisée

Ce que l’on sait moins, c’est que des adaptations sont possibles. Dans leurs règlements de prévoyance, certaines caisses de pension permettent d’ajuster l’ordre des bénéficiaires ou de répartir différemment un capital décès. Il est, dans certains cas, possible de prévoir une clé de répartition plus conforme à sa situation familiale.

Encore faut-il en être conscient… et agir à temps. De même, certaines institutions offrent une flexibilité dans les prestations : reconnaissance élargie du conjoint, conditions assouplies, ou encore couverture améliorée pour les enfants. Mais là encore, ces éléments sont propres à chaque caisse.

Par exemple, M. Y est marié et a une fille de 30 ans issue d’un précédent mariage. Il souhaite qu’en cas de décès, son épouse et sa fille soient toutes deux prises en compte, en combinant les catégories de bénéficiaires : 25 % pour son épouse, qui percevrait également une rente de veuve à vie, et 75 % pour sa fille (qui n’a pas droit à une rente d’orphelin). Ce cas montre la flexibilité de la caisse et toute l’importance du choix de son institution de prévoyance. M. Y peut ainsi combiner l’ordre des bénéficiaires alors que, selon la législation, le capital reviendrait dans la majorité des cas entièrement à l’épouse

À la retraite : des choix déterminants

Au moment de la retraite, un autre arbitrage s’impose : rente, capital ou solution mixte.

La rente offre une sécurité à vie, le capital, une souplesse et, souvent, un avantage fiscal car le taux d’imposition est réduit. Le choix dépendra de la situation personnelle, mais aussi des besoins du conjoint ou du partenaire et des enfants.

Le taux de conversion minimal légal est aujourd’hui de 6,8 % dans la part obligatoire, mais il est souvent plus bas dans la pratique globale (aux alentours de 5,8 %).

À cela s’ajoute la question de la rente de conjoint. Selon le cadre légal, celle-ci correspond à 60 % de la rente de vieillesse.

Certaines institutions permettent également d’adapter ce taux de réversion — c’est-à-dire la part de la rente qui reviendra au conjoint survivant. Augmenter cette protection aura une incidence directe sur la rente perçue de son vivant. Là encore, il s’agit d’un choix structurant et irréversible.

LA PRÉVOYANCE NE PEUT PAS ÊTRE SUBIE. ELLE SE PILOTE.

Une prévoyance qui se pilote

Dans cet environnement, la prévoyance ne peut pas être subie. Elle se pilote.

Pour les assurés, cela implique de comprendre les mécanismes, d’anticiper et de prendre des décisions éclairées.

Pour les employeurs, le choix d’une institution de prévoyance ne devrait pas se limiter aux aspects techniques ou aux coûts. La flexibilité offerte aux collaborateurs — notamment en matière de prestations en cas de décès — devient un critère déterminant.

Enfin, il ne faut pas oublier une contrainte souvent négligée : les délais. Contrairement aux assurances classiques, les contrats LPP se résilient généralement avec un préavis de six mois. Pour une échéance au 31 décembre, toute décision doit donc être prise avant le 30 juin. Un calendrier qui impose d’anticiper.

Comprendre pour mieux décider

La prévoyance professionnelle suisse est à la fois solide et complexe. Elle n’est ni un simple produit d’épargne, ni un système figé.

C’est un système vivant, composé de règles, mais aussi de marges de manœuvre. Et comme souvent, ce n’est pas tant le cadre qui pose problème… que la manière dont on l’utilise.

Choisir en connaissance de cause, c’est finalement cela : reprendre la main sur un dispositif qui, bien compris, peut devenir un véritable outil de protection — et non une source de surprises.

Bien accompagnée, la prévoyance professionnelle devient bien plus qu’une obligation légale : elle peut se transformer en véritable outil de protection et de transmission. Les spécialistes du courtage en Suisse jouent ici un rôle clé en exploitant les flexibilités souvent méconnues des institutions de prévoyance. Ils apportent non seulement une lecture technique des règlements LPP, mais aussi une capacité à comparer les solutions du marché afin d’aligner la couverture avec les objectifs patrimoniaux et familiaux des assurés et de l’entreprise.

Retrouvez toutes ces informations dans le hors-série spécial prévoyance du Journal Le Temps de juin 2026!

Argos group. Maîtrise. Clarté. Engagement. www.argos-group.ch