Le 1er janvier 1985, la Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) entrait en vigueur. 38 ans plus tard, la physionomie du marché du travail a beaucoup évolué : L’espérance de vie s’est allongée et le contexte socio-économique est plus que jamais fluctuant. Dans ce contexte, il était temps que le Parlement adopte la fameuse réforme de la prévoyance professionnelle LPP 21.

Après le rejet en septembre 2017 de la réforme Prévoyance vieillesse 2020, il faut rappeler que deux réformes ont été lancées : celle du 1er pilier (AVS 21) en vigueur dès 2024 et précisément celle du 2e pilier (LPP 21) validée le 17 mars 2023 dernier. Son but principal est de renforcer le financement du 2e pilier tout en conservant le niveau des rentes. L’amélioration de la couverture des personnes à temps partiel, essentiellement des femmes, est aussi un enjeu majeur.

LPP 21 : le taux de conversion minimal de la prévoyance professionnelle obligatoire

La réforme LPP prévoit d’abaisser le taux de conversion minimal de la prévoyance professionnelle obligatoire. Cette mesure s’accompagne de compensations pour éviter une baisse des rentes des personnes concernées. Ainsi, votre taux de conversion minimal utilisé pour convertir en rente votre avoir de vieillesse à l’âge de la retraite dans la prévoyance professionnelle obligatoire passe de 6,8 à 6,0 %, dans le cadre de cette révision. Sa baisse est directement liée à l’allongement de l’espérance de vie et à l’instabilité des marchés financiers, dont les rendements ne suffisent plus à maintenir ce taux.

Exemple : Pour un employé arrivant à la retraite avec un avoir de 300 000 CHF

Actuellement, l’employé aurait le droit a une rente mensuelle de 1’700 CHF (300 000*6.8%/12) Avec la nouvelle réforme LPP 21, Celle -ci serait de 1’500 CHF (300 000*6%/12) LPP 21 : le renforcement du processus d’épargne . Pour compenser dans le temps cette baisse du taux de conversion et augmenter l’avoir de vieillesse final, trois mesures ont été prises avec pour but de mieux assurer les bas salaires, les temps partiels et d’alléger les charges sociales des personnes actives de plus de 55 ans.

- Le seuil de coordination

Premièrement, le Parlement a décidé d’abaisser le seuil d’accès de la prévoyance professionnelle. Ce seuil d’accès passe à 19’845 CHF, contre 22’050 CHF aujourd’hui, soit le 90 % du montant actuel. Cela devrait impacter environ 100’000 personnes soit les deux tiers nouvellement assurés dans le 2e pilier à titre obligatoire et un tier assuré avec un salaire plus élevé.

- La déduction de coordination

Pour rappel, la déduction de coordination représente le montant retiré du salaire déterminant pour chiffrer le salaire coordonné. Jusqu’à présent, indépendamment de votre taux d’occupation, un montant fixe de 25’725 CHF était déduit du salaire. Avec la nouvelle réforme, la déduction de coordination équivaudra à 20 % du salaire AVS. Ainsi, dorénavant, le gain assuré dans le cadre de la prévoyance retraite correspondra donc à 80 % du salaire AVS (jusqu’à un montant de 88’200 CHF). Cette mesure permet d’accroître les revenus assurés notamment pour les employés à temps partiel, principalement les femmes.

Exemple : un employé recevant un revenu annuel de 60’000 CHF

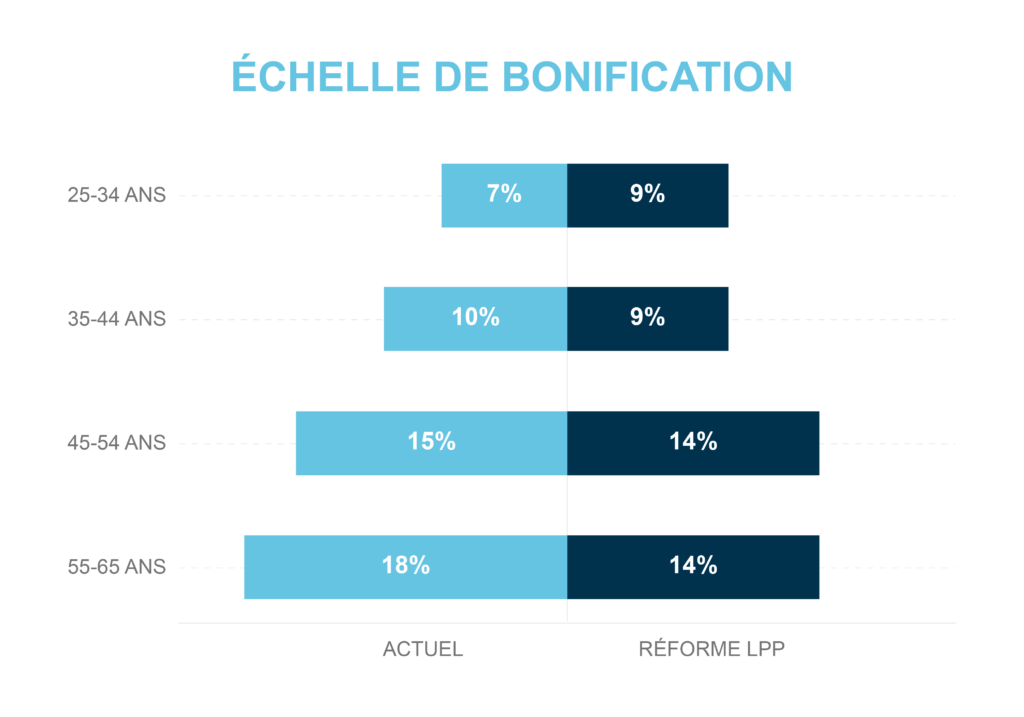

- Les bonifications de vieillesse

La bonification de vieillesse est le montant qui est crédité annuellement à votre avoir de retraite, ses taux étant en pourcentage du salaire coordonné et de votre âge. De ce fait, pour les travailleurs entre 25 et 44 ans les bonifications seront nouvellement à hauteur de 9% du salaire soumis à la LPP. A partir de 45 ans, elles passeront à 14% ; ainsi les personnes d’âge plus mûr auront un positionnement plus attractif sur le marché du travail. A cela s’ajoute naturellement une cotisation supplémentaire pour le risque de 1 à 2% selon le domaine d’activité. En résumé, les échelons de bonification passent de 4 à 2.

LPP 21 : un supplément de rente pour la génération transitoire

On appelle génération transitoire, la population des travailleurs démarrant leurs retraites immédiatement à l’entrée en vigueur de la réforme et ceux pour les 15 années suivantes. La loi prévoit pour ces personnes un supplément de rente indexé sur l’année de naissance et l’avoir de prévoyance. Ainsi, les 5 premières cohortes à l’entrée de la réforme recevront 200 CHF de plus par mois, les 5 suivantes, 150 CHF par mois et enfin le 3e groupe 100 CHF par mois. Dès la 16e année, le montant du supplément de rente sera déterminé par le Conseil Fédéral selon les fonds disponibles.

Enfin, il est important de souligner que les salarié-e-s et les employeurs financeront à parts égales ce supplément pour un total de 0.5% des cotisations salariales sur le revenu des personnes assurées jusqu’à 850’000 CHF. Cette réforme devrait rentrer en vigueur dès 1er janvier 2025 ; cependant, la gauche a déjà prévu de déposer un référendum pour lequel le peuple devra voter d’ici à la fin de l’année. Argos peut déjà adapter ces plans de prévoyance en tenant compte de cette nouvelle loi. Nous avons les compétences pour vous proposer des plans sur-mesure vous permettant de bénéficier de prestations allant bien au-delà du minimum légal imposé par cette réforme. En fonction de vos besoins, il est par exemple possible de baisser l’âge-limite pour la partie épargne à 18 ou 20 ans (25 ans selon la loi), supprimer ou diminuer la déduction de coordination afin de cotiser sur une partie plus importante du salaire ou encore modifier le pourcentage des bonifications de vieillesse sur l’ensemble des tranches d’âge, etc. Si vous avez la moindre question à ce sujet, notre équipe est à votre disposition pour vous répondre.

N’hésitez pas à nous contacter ! Argos group. Maîtrise. Clarté. Engagement. Depuis 20 ans.